MaRisk Novelle erweitert BCBS 239 Anwendungsbereich

Wir haben Ihnen die Änderungen der 6. MaRisk Novell mit Bezug auf den Anwendungsbereich von BCBS 239, deren Auswirkungen und Handlungsbedarfe kompakt zusammengefasst.

PwC begleitet seit 2013 zahlreiche Banken in Deutschland, Europa und weltweit von der Ersterhebung des Status Quo bis zur regulatorisch sauberen und gleichzeitig angemessenen Umsetzung von BCBS 239 sowie der zielgerichteten Prüfungsvorbereitung. Wir haben mit unseren Experten über 50 Referenzprojekte umgesetzt und unterstützen mit unseren Lösungsansätzen Finanzinstitute nicht nur bei der Erreichung der BCBS 239-Compliance, sondern auch bei der strategischen Weiterentwicklung des Datenmanagements und der Risikoberichterstattung. Erfahren Sie mehr über unser umfassendes Leistungsspektrum und darüber, wie wir Sie gezielt bei Ihrem Anliegen unterstützen können.

Wir haben Ihnen die Änderungen der 6. MaRisk Novell mit Bezug auf den Anwendungsbereich von BCBS 239, deren Auswirkungen und Handlungsbedarfe kompakt zusammengefasst.

Lesen Sie hier unsere Zusammenfassung des 6. Fortschrittsberichts (BCBS 501) zur Umsetzung von BCBS 239.

Wir unterstützen Sie vor, während und nach der Prüfung mit unserer langjährigen Marktexpertise und Prüfungserfahrung.

Wir zeigen Ihnen, wie Sie kritische Datenelemente in Ihrer Organisation identifizieren und damit einen fokussierten Ansatz für ihr Datenmanagement erreichen.

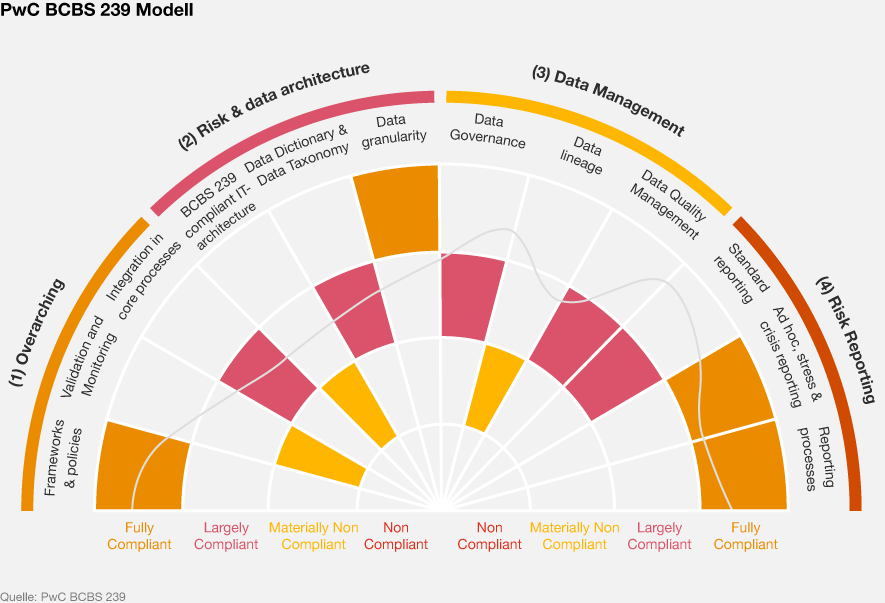

Im Jahr 2013 veröffentlichte der Baseler Ausschuss die „Grundsätze für die effektive Aggregation von Risikodaten und die Risikoberichterstattung“ (BCBS 239) als Reaktion auf die globale Finanzkrise 2008/2009. Die dort formulierten Anforderungen an Data Governance, Datenqualitätsmanagement, Datenprozesse, IT und Risikoarchitekturen sowie die Erstellung und Verbreitung von Risikoberichten haben im internationalen und nationalen Bankenmarkt umfassende Umsetzungsprojekte ausgelöst.

Durch die am 27. Oktober 2017 veröffentlichte 5. MaRisk Novelle fand BCBS 239, Eingang in die unmittelbaren aufsichtsrechtlichen Vorgaben für deutsche Kreditinstitute. Während die Anforderungen an die Risikoberichterstattung in BT 3 von allen Kreditinstituten erfüllt werden müssen, wurde der in AT 4.3.4 übernommene Teil der Anforderungen an die Risikodaten-Aggregationskapazitäten für alle national systemrelevanten Banken gem. § 10f bzw. § 10g KWG verpflichtend eingeführt.

In einem Schreiben vom 14. Juli 2019 an alle bedeutenden Institute zu den „Aufsichtliche[n] Erwartungen in Bezug auf die Risikodaten-Aggregationskapazitäten und Verfahren zur Risikoberichterstattung“ stellte die EZB klar, dass die Risikodaten-Aggregationskapazitäten und die Verfahren der Risikoberichterstattung fortlaufend durch die jeweiligen Aufsichtsteams im Rahmen der SREP-Bewertung beurteilt werden. BCBS 239 dient dabei unter Anwendung des Proportionalitätsprinzips hinsichtlich Art, Umfang und Komplexität der Geschäfte des jeweiligen Instituts als Richtschnur zur Bewertung.

Wir begleiten Sie – von der Erhebung des Status Quo zur maßgeschneiderten Umsetzung, passend für Ihr Institut

Unsere umfassende Erfahrung aus über 50 relevanten Referenzprojekten in Deutschland, Europa und weltweit zeigt uns, dass es keine einheitliche „one-size-fits-all“ Lösung für die Umsetzung der BCSB 239 Grundsätze gibt.

PwC unterstützt Sie dabei, die zu Ihrem Geschäftsmodell, Ihrem Risikoprofil und Ihrem Ambitionsniveau passenden Maßnahmen zur Erreichung der BCBS 239-Compliance zu definieren und begleitet Sie bis hin zur finalen Umsetzung.

Dabei legen wir großen Wert darauf, nicht lediglich Compliance herzustellen, sondern unterstützen Sie außerdem bei der strategischen Weiterentwicklung

In diesem Zusammenhang behalten wir stets den Blick auf regulatorische und aufsichtsrechtliche Entwicklungen und beziehen diese in die Ausarbeitung unserer Lösungsansätze mit ein. Erfahren Sie in unserer Zusammenfassung des 5. Fortschrittsberichts zu BCBS 239 z.B. mehr darüber, welche Maßnahmen die Aufsicht als „good practice“ ansieht.