Die transaktionsorientierte Bewertung von Krankenhäusern

22 September, 2016

Eine Gruppe vom PwC-Experten hat zum Fachbuch von Prof. Christian Timmreck „Mergers & Acquisitions im Krankenhaussektor – Privatisierung und Konsolidierung“, welches gerade im Kohlhammer Verlag erschienen ist, einen Beitrag beigesteuert. Die Autorengruppe, bestehend aus Armin Albat, Dr. Michael Patzak und Michael Azarhin fokussiert sich auf die transaktionsorientierte Bewertung von Krankenhäusern und stellt die theoretischen Ausführungen anhand eines Praxisbeispiels anschaulich dar.

Die monetäre Bewertung von Krankenhäusern nimmt in einer Vielzahl von betriebswirtschaftlichen Vorgängen eine zentrale Rolle ein. Nicht nur Käufe bzw. Verkäufe, sondern auch Fusionen oder die Einbringung eines Krankenhauses in einen regionalen Verbund können Anlässe für die Wertermittlung sein. Die Basis der Wertfeststellung bildet, unabhängig von der Branche, die aktuelle und zukünftige Ertragslage des Bewertungsobjektes. Dies kann bei der Bewertung von zu privatisierenden Krankenhäusern der öffentlichen Hand eine besondere Herausforderung darstellen. Schließlich sind solche Einrichtungen zumeist durch eine defizitäre wirtschaftliche Situation und einen signifikanten Investitionsstau gekennzeichnet.

Bewertungsmethoden

Wie in Abbildung 1 veranschaulicht, können die Verfahren der Unternehmensbewertung grundsätzlich in Einzel- und Gesamtbewertungsverfahren unterteilt werden.

Abbildung 1: Verfahren der Unternehmensbewertung

Einzelbewertungsverfahren definieren den Unternehmenswert als die Summe der einzelnen Vermögenswerte abzüglich von Schulden. Während der Liquidationswert auf die Prämisse der Auflösung des Unternehmens abstellt, wird bei dem Substanzwertverfahren ein Rekonstruktions- bzw. Wiederbeschaffungswert, sämtlicher im Unternehmen vorhandener materieller und immaterieller Vermögenswerte und Schulden, ermittelt.

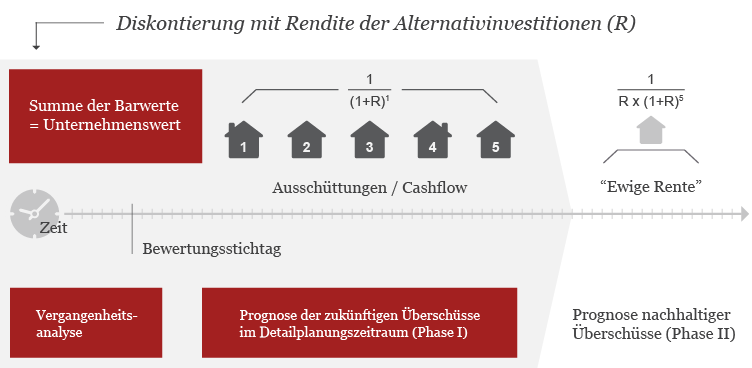

Gesamtbewertungsverfahren betrachten das Unternehmen als eine zusammenhängende Bewertungseinheit. Marktpreisorientierte Verfahren bzw. Multiplikatorverfahren dienen mehrheitlich dem Zwecke der Plausibilisierung und können entweder Marktpreise vergleichbarer Unternehmen oder typengleiche Transaktionen als Bewertungsmaßstab heranziehen. Die Ertragswert- und Discounted Cashflow-Verfahren basieren auf der zukünftigen Ertragslage des Bewertungsobjekts, die sich im Kapitalwertkalkül niederschlägt. Verbunden ist damit die Diskontierung zukünftiger finanzieller Überschüsse mit einem kapitalmarktbasierten Kapitalkostensatz. Abbildung 2 illustriert die Berechnungslogik dieser Methoden auf eine vereinfachte Art und Weise.

Abbildung 2: Schematische Darstellung der Ertragswert- bzw. DCF-Methode

Ertragswert- als auch DCF-Verfahren führen unter gleichen Annahmen zu identischen Ergebnissen und unterscheiden sich im Wesentlichen hinsichtlich der zu diskontierenden Überschüsse bzw. genutzten kapitalmarktbasierten Kapitalkostensätze.

Wesentliche Schritte bei der Krankenhausbewertung

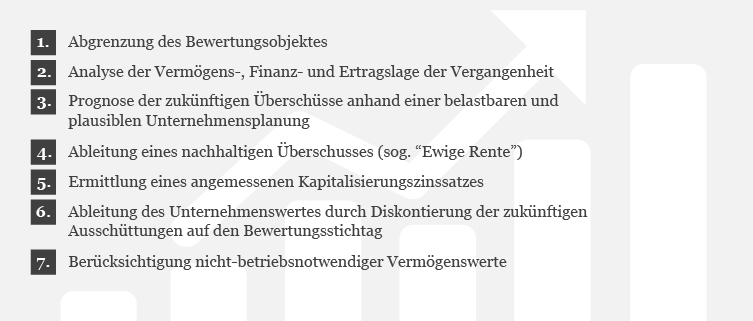

Abbildung 3 veranschaulicht die wesentlichen Schritte des Prozesses der Krankenhausbewertung in schematischer Weise.

Abbildung 3: Wesentliche Schritte der Ertragswertermittlung

Hinter den einzelnen Schritten verbirgt sich im einzelnen:

Abgrenzung des Bewertungsobjektes

Zunächst ist es notwendig das Bewertungsobjekt abzugrenzen. Dies ist besonders wichtig, wenn nicht die Gesellschaft insgesamt, sondern nur einzelne Organisationseinheiten (z.B. ausschließlich der Krankenhausbetrieb) veräußert werden. Darüber hinaus kann es im Einzelfall vorkommen, dass bestimmte Vermögensgegenstände oder Schuldenbestandteile beim Veräußerer verbleiben, was in der Bewertung gesondert zu berücksichtigen ist.

Analyse der Vermögens-, Finanz- und Ertragslage der Vergangenheit

Die Analyse der Vermögens-, Finanz- und Ertragslage bildet die Basis für die Prognose der zukünftigen Überschüsse und deren Plausibilisierung. In diesem Schritt werden nicht nachhaltige Ergebniseffekte identifiziert und in der Überschussgröße eliminiert. Als Beispiele können einmalige Leistungssteigerungen bzw. Leistungseinbrüche, außerordentliche Abfindungszahlungen im Personalaufwand oder die Bildung bzw. Auflösung von Rückstellungen genannt werden.

Im Anschluss an die Bereinigung des Zahlenwerks gilt es die Ergebnisentwicklung zu analysieren und auf ihre Werttreiber zurückzuführen. In diesem Zusammenhang werden bspw. das Maß der Bettenauslastung oder die Produktivität in einzelnen Dienstarten analysiert. Die so gewonnenen Erkenntnisse können in der nächsten Prozessphase genutzt werden, um eine detaillierte Unternehmensplanung zu erstellen.

Prognose der zukünftigen Überschüsse

Zur Prognose der zukünftigen Überschüsse haben sich integrierte Planungsmodelle als besonders hilfreich erwiesen. Diese beinhalten neben der klassischen Gewinn- und Verlust-Planung eine detaillierte Bilanzplanung und berücksichtigen dadurch planbare Liquiditätseffekte. Im Zuge dessen gilt es eine Vielzahl von Branchenspezifika in das Bewertungskalkül einzubeziehen. Der demografische Wandel kann an dieser Stelle ebenso ein zu berücksichtigender Einflussfaktor sein wie potenzielle Chefarztwechsel oder die sog. „Ambulantisierung“ stationärer Fälle. Bei der Planung der Aufwendungen sollte vor allem ein genaues Augenmerk auf die Personalplanung gelegt werden. Diese Position stellt einen signifikanten Anteil der Gesamtaufwendungen dar. Abschließend können, je nach Art des Bewertungsobjektes, Synergie- oder auch Erfolgspotentiale analysiert und deren monetäre Auswirkungen in der Planung berücksichtigt werden.

Ableitung eines nachhaltigen Überschusses (ewige Rente)

Im Anschluss der Planung innerhalb der Detailprognosephase gilt es nachhaltige Überschüsse in Form einer „ewigen Rente“ zu identifizieren. Dies erfolgt unter der Annahme einer unendlichen Unternehmensfortführung. Dabei stützt man sich auf die Erkenntnisse der vorhergehenden Prozessschritte. Die in Phase I geplanten, nicht nachhaltigen Effekte werden in der Phase der ewigen Rente eliminiert oder in Annuitäten umgerechnet. Beispiele dafür können die Berücksichtigung von Mehrleistungsabschlägen, die Bereinigung von Steuerauswirkungen aus ggf. vorhandenen Verlustvorträgen oder der Ansatz von separat ermittelten nachhaltigen Investitionen (sog. Reinvestitionsrate) sein. Die Bedeutung dieses Prozessschrittes sollte nicht unterschätzt werden, weil der Beitrag der ewigen Rente zum Unternehmenswert zumeist signifikant ist.

Ermittlung eines angemessenen Kapitalisierungszinssatzes

Die Überschüsse werden mit einem geeigneten Kapitalisierungszinssatz auf den Bewertungsstichtag diskontiert. Bei dem Ertragswertverfahren erfolgt somit die Abzinsung der Ausschüttungen an die Anteilseigner mit einem Eigenkapitalkostensatz. Dieser wird zumeist auf Basis des Capital Asset Pricing Model (CAPM) ermittelt. Das CAPM berücksichtigt neben dem risikofreien Basiszinssatz einen unternehmensspezifischen Risikozuschlag.

Ableitung des Unternehmenswertes und Berücksichtigung nicht-betriebsnotwendiger Vermögenswerte

Die Ermittlung des (operativen) Ertragswertes des Krankenhauses erfolgt mittels Diskontierung der Überschüsse mit dem ermittelten Kapitalkostensatz. Das ggf. vorhandene nicht-betriebsnotwendige Vermögen wird gesondert bewertet und zum berechneten Ertragswert des operativen Geschäfts hinzuaddiert. Nicht selten wird durch die Variation von kritischen Annahmen eine Wertbandbreite ermittelt und die Sensitivität des Unternehmenswertes auf die Veränderung von bestimmen Parametern aufgezeigt.

Über die Bewertung von Krankenhäusern hinaus machen die zahlreichen weiteren Beiträge in dem Fachbuch deutlich, wie Transaktionen unter der Berücksichtigung von kulturellen und personellen Aspekten von der Due Diligence bis zur Integration strategisch geplant und professionell durchgeführt werden. Zahlreiche Fallstudien geben Einblick in maßgebliche Praxisbeispiele.

Contact us

Contact us

Roland M. Werner

Partner, Leiter Gesundheitswirtschaft & Pharma, PwC Germany

Tel.: +49 170 7628-557