Ihr Experte für Fragen

Dr. Holger Kern

Leiter des Sports Business Advisory Teams von PwC Germany

E-Mail

Abgesagte Spiele und Meisterschaften, Wettkämpfe ohne Publikum, Zuschauerbeschränkungen und strenge Hygienekonzepte im Stadion: Die Corona-Pandemie hat den deutschen Sportmarkt empfindlich getroffen. Die Branche steht nun vor der Aufgabe, die ökonomischen Auswirkungen zu verkraften. Sie sollte die Krise aber auch als Basis für den nachhaltigen Wandel von Geschäftsmodellen sehen und als Chance, um die Transformation von Prozessen und die Förderung von Innovation mit und durch die Sports-Tech-Szene voranzutreiben.

Doch wie können Organisationen die aktuellen und auch zukünftigen finanzwirtschaftlichen Krisen überwinden, um sich voll und ganz dieser Transformation zu widmen? Was sind die größten Baustellen abseits von Corona? Um diese Fragen geht es in der deutschen Ausgabe des Sports Survey 2020 von PwC. Die Studie kommt zu dem Ergebnis, dass Unternehmen der Branche jetzt insbesondere in drei Bereichen aktiv werden müssen: bei der Digitalisierung von Geschäftsmodellen, der Vertiefung von E-Sport-Engagements und dem Einsatz von Experience Marketing. Die PwC-Experten stellen in der Analyse sechs Thesen auf, wie sich das deutsche Sports Business weiterentwickeln wird.

Die COVID-19-Pandemie ist nicht nur gesellschaftlich und ökonomisch die größte Herausforderung des 21. Jahrhunderts, sondern in erster Linie eine humanitäre Katastrophe. Die wirtschaftlichen Auswirkungen auf diverse Branchen, darunter auch die Sportindustrie, lassen sich noch nicht endgültig absehen.

Die Einschränkungen, um die Verbreitung des Coronavirus einzudämmen, haben den deutschen Sportmarkt auf dem falschen Fuß erwischt. Die Mehrheit der Befragten ist der Meinung, dass das deutsche Sportbusiness im Vergleich zu anderen Branchen in Deutschland unterdurchschnittlich (37 Prozent) oder gar sehr schlecht (32 Prozent) vorbereitet war. Am Beispiel Fußball in Deutschland hat COVID-19 die strukturellen, systemimmanenten Schwachstellen des Sportmarkts aufgedeckt.

„Die Sportbranche sollte die Pandemie nicht nur als Krise verstehen, sondern als Katalysator für die Transformation des gesamten Business. Jetzt kommt es darauf an, kurzfristige Maßnahmen, die in der Not getroffen wurden, in eine mittelfristige Transformationsstrategie zu überführen.“

Die Mehrheit der von PwC befragten Experten stimmt zu, dass die Marktteilnehmer nach überstandener Krise in eine Beschleunigung von Digitalprojekten investieren werden (64 Prozent) und auch neue Kooperations- und Kollaborationsmodelle übernehmen werden (57 Prozent). Die Zukunft des Sports in Deutschland besteht also in der weiteren Digitalisierung von Prozessen und Erlebnissen und der Fokussierung auf Kollaborationen. Nur so lässt sich das Marktwachstum sichern und die Krisenresilienz stärken.

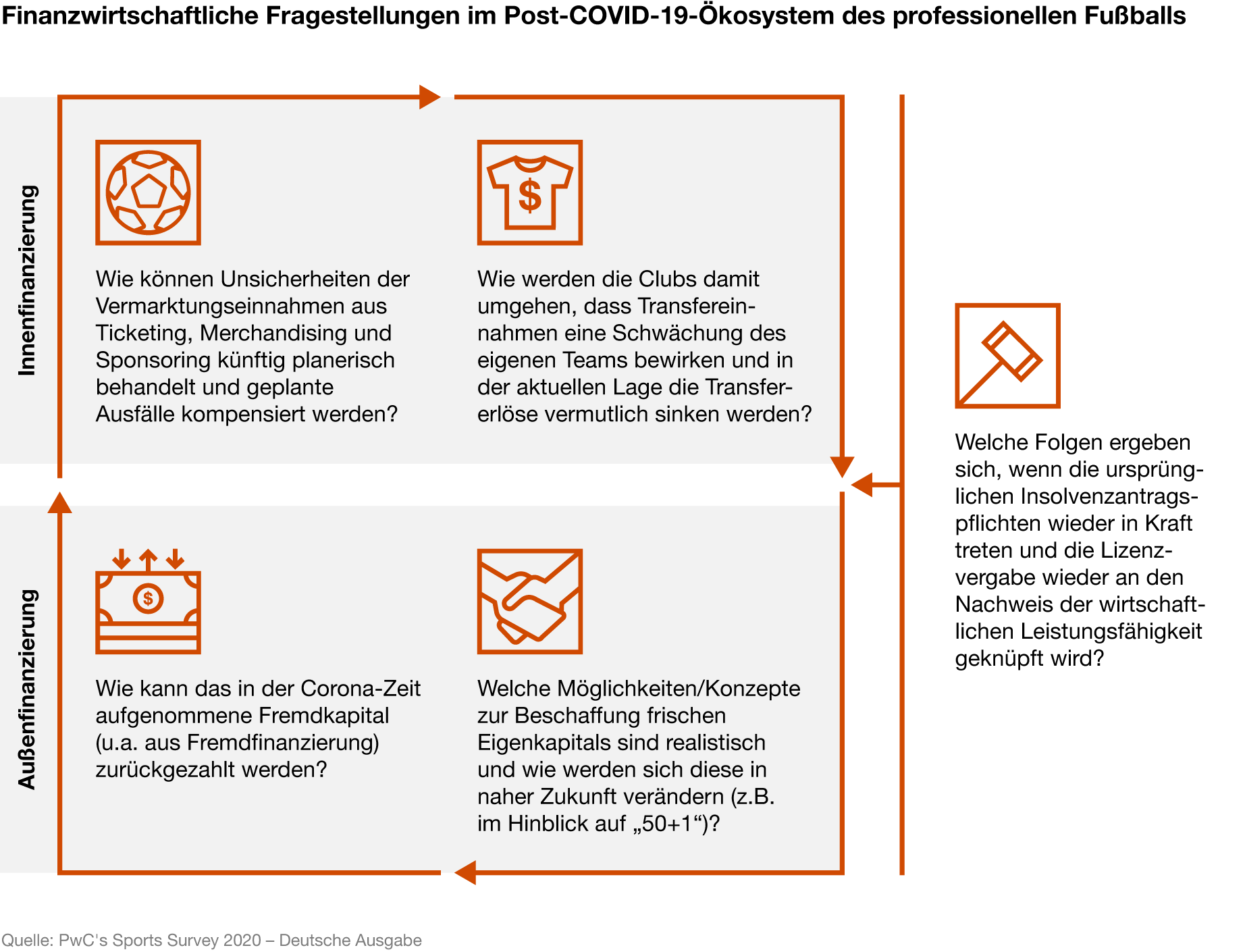

Die finanzielle Zwischenbilanz für den europäischen Profi-Fußball fällt düster aus: Die Europäische Club-Vereinigung des Fußballs (ECA) hat für die Corona-Saison 2019/20 für alle europäischen „ersten“ Ligen einen Einnahmeverlust von 1,6 Milliarden Euro prognostiziert und geht für die Saison 2020/21 von einer negativen Planabweichung von 2,4 Milliarden Euro aus. Die Fußballclubs haben zwar bereits zahlreiche Innen- und Außenfinanzierungs- sowie Kostensenkungsmaßnahmen zur Verringerung der Liquiditätslücken eingeleitet. Doch für die künftige Sicherung der Liquidität und Erwirtschaftung eines positiven operativen Ertrags drängen sich folgende Fragen auf:

„Die aktuelle Krise ist spätestens der Anlass zur notwendigen Transformation. Wer sich dieser nicht ernsthaft annimmt, wird im Post-COVID-Ökosystem des Profifußballs nicht mithalten können.“

In der Pandemie erweist sich der E-Sport als widerstandsfähige Alternative zum klassischen Sport: Während der klassische Sport teilweise sogar zum Stillstand gekommen ist, konnte der E-Sport durch seinen digitalen Charakter nahezu ungehindert wachsen.

Berichten von Newzoo zufolge wird die weltweite Gesamtzahl der Zuschauer im E-Sport im Jahr 2020 auf 495 Millionen Menschen steigen. Gleichzeitig belaufen sich die Einnahmen durch Sponsoring und Medienrechte im Jahr 2020 auf 822,4 Millionen US-Dollar. Weltweit wird die E-Sports-Industrie voraussichtlich Einnahmen in Höhe von circa 1,2 Milliarden US-Dollar generieren. Diese Einnahmen speisen sich insbesondere aus Sponsoring, Medienrechten, Werbung im Streaming und Konsumentenausgaben. Bis 2024 wird sogar prognostiziert, dass die E-Sports-Industrie weltweit circa 2,1 Milliarden USD schwer wird. Dies entspräche einer jährlichen Wachstumsrate von circa 14,4 Prozent.

Die Branche befindet sich in einer Phase der Transformation. Aktuell findet ein Paradigmenwechsel vom Player-Acquisition und Retention-Tool für Publisher hin zur eigenen Industrie statt. Die Mechanismen unterscheiden sich jedoch von denen des traditionellen Sports – E-Sport muss deshalb als separates Geschäftsmodell betrachtet werden.

„Sportvereine müssen verstehen: E-Sport ist gekommen, um zu bleiben.“

Clubs müssen alte Denkmuster ablegen und einen Weg in Richtung „Smart Arena“ einschlagen. Hierbei ist es wichtig, ein Erlebnis zu erschaffen, das den Bedürfnissen eines digital-affinen Fans gerecht wird. Denn nur, wer einen digitalen Mehrwert im Sinne einer Fan-Experience schaffen kann, wird perspektivisch neue Fans gewinnen und binden können.

Aktuell denken Clubs in Deutschland eher in Einzellösungen für ihre Arena, anstatt sich mit den vernetzten Anwendungsmöglichkeiten zu befassen. Dabei sind diese Möglichkeiten vielfältig und in Bezug auf Fan- und Erlöspotenziale vielversprechend.

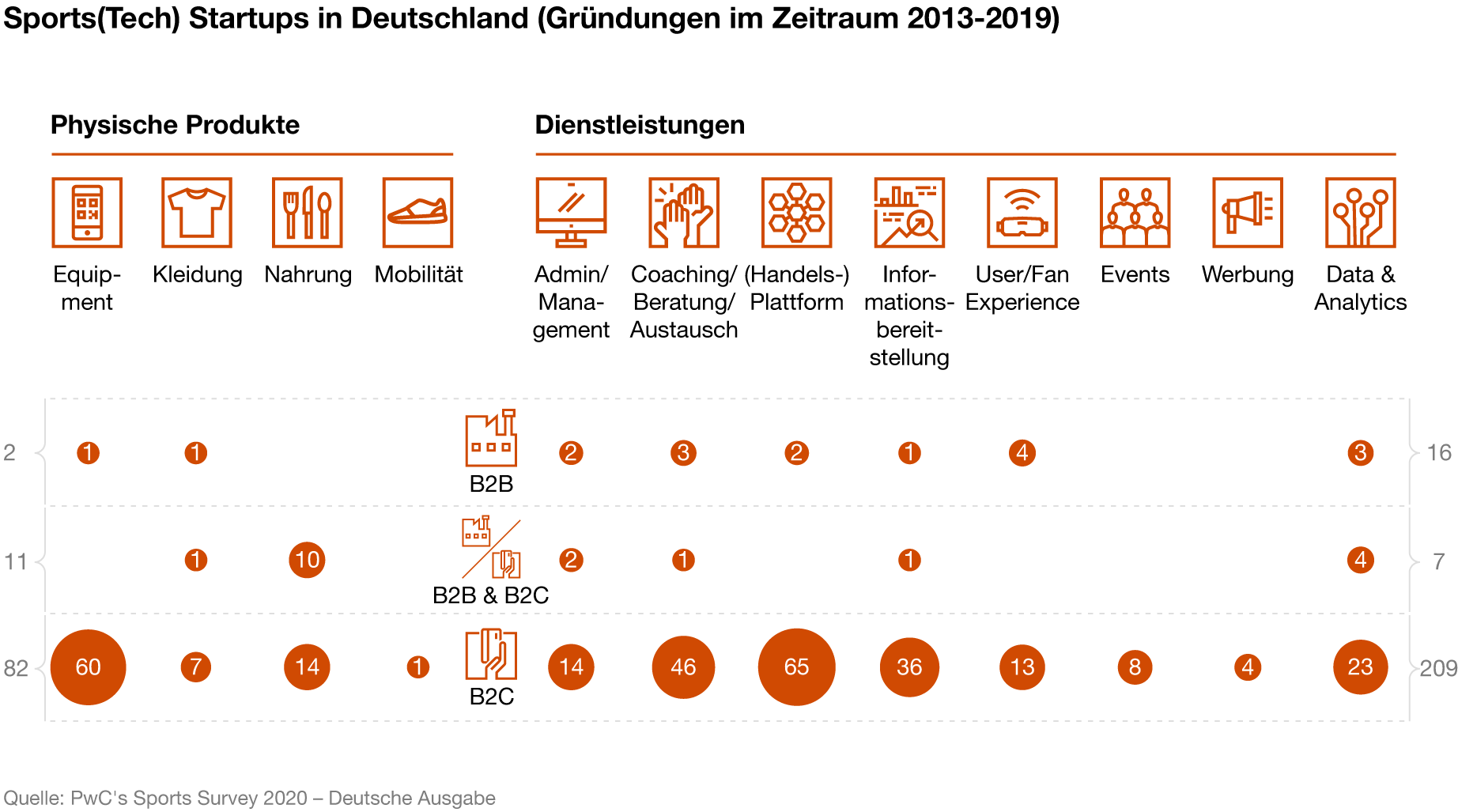

Mit den Saisonunterbrechungen und -abbrüchen in vielen Sportarten sind nun auch Verbände, Ligen und Clubs offener für Themen rund um Home Training und Comeback Training geworden. Immer mehr Clubs kooperieren mit Startups, um Spielerinnen und Spieler in der Pause fit zu halten und Verletzungen vorzubeugen. Aber auch Sportorganisationen und Gründerkonferenzen entscheiden sich für eine langfristige strategische Zusammenarbeit mit Startups.

Eine Marktanalyse für den Sport(Tech)-Startup-Standort Deutschland zeigt: Die meisten Startups bieten Dienstleistungsprodukte, die einen direkten Nutzen für die Konsumenten generieren (B2C). Beispiele sind Plattformen, um Gaming-Buddies zu finden oder Coaching/Beratung/Austausch-Anwendungen für Online-Golfkurse oder Personal Coaching. Andere Startups fokussieren sich auf die Bereitstellung von Informationen, etwa im Bereich Wettstrategien und Live-Analyse. Aber auch für physisches Equipment – wie zum Beispiel innovative Trainingsgeräte oder elektronische Gadgets im B2C-Bereich – entstehen derzeit viele Neugründungen.

Der Profisport steht im dauerhaften Wettbewerb – nicht nur um sportliche Leistungsfähigkeit, sondern auch um die Gunst der jüngeren Fan-Generationen. Fans und Zuschauer stehen folglich als Konsumenten, Ko-Kreierende und Multiplikatoren im Zentrum der Geschäftstätigkeit. Organisationen im professionellen Sport-Markt stehen vor der Aufgabe, digitale, personalisierte Angebote zu vermarkten, um ihre Fans stärker an sich zu binden. Dabei hilft ihnen das Word-of-Mouth-Marketing und die wachsende Zahlungsbereitschaft – sowie der Zugang zu Daten, die wertvolle Einsichten liefern können.

„Die Einbindung von digitalen, personalisierten Angeboten ist eine langfristige Aufgabe, denn Konsumpräferenzen jüngerer Generationen bleiben im Wandel. Nur so kann der Sport den Zugang zur Generation Z erhalten.“

Die Studie wurde vom globalen Sports-Business-Advisory-Team von PwC Schweiz als Online-Befragung durchgeführt. Zielgruppe der Umfrage waren Entscheider der Sportbranche aus der ganzen Welt. Unterstützt wurde die Durchführung von PwC in Australien, China, Frankreich, Deutschland, Ungarn, Indien, Japan, Nahost und Russland. Insgesamt haben sich 780 Entscheider aus mehr als 50 Ländern an der Befragung beteiligt. Die Thesen zum deutschen Sportmarkt wurden von den Sports-Business-Experten von PwC Deutschland entwickelt und diskutiert.

Partner, Advisory Retail & Consumer Goods Industry, PwC Germany

Tel.: +49 160 7192469